关键字:IT市场

IDC中国计算机系统研究部研究经理武止戈指出,此前中国传统个人IT市场经历过三次低谷,分别为2002年第一至二季度的非典危机,2008年第四季度的全球金融危机,以及2010年第四季度至2011年第一季度的中国渠道库存危机。每次的危机基本上都维持两个季度左右。而这次传统IT业态受到了全球经济疲软,以及业态转型等多重因素的叠加影响。IDC预计传统IT市场会在2012年第四季度出现明显反弹趋势。

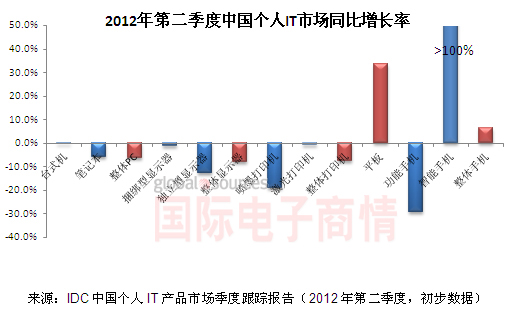

针对笔记本市场的骤然下滑,IDC认为目前的产品属于过渡阶段,很多消费者持币观望,等待新产品发布;同时诸如超极本等新技术驱动的产品价格过高影响了其实现原先的市场预期。IDC预计下半年Windows8的推出将引发一批新的购机潮,同时也会带动显示器、打印机等周边产品。而对于显示器市场,IDC中国计算机系统研究部高级分析师陈梅表示,2012年第二季度由于受到DIY市场萎缩影响,加上IPS面板显示器价格较高等因素,独立型显示器市场出现了前所未有的低迷,各厂商已经纷纷下调预期目标。

针对2012年第二季度智能手机市场的超预期增长,王吉平表示,和去年同期相比,市场迎来了一次新的换机潮。一批原有的智能手机客户纷纷选择了iphone、三星等高端手机。随着千元智能机的不断涌现,一批原先的功能手机客户也选择了智能手机。而更重要的是业态的变化对于智能手机市场的推动,目前更多的消费者选择通过手机接入互联网,如发布微博等。而这一主要个人IT应用的转移,也带动了智能手机的市场需求。在平板设备市场,市场基数逐步呈现稳定趋势,与2011年相比,其增长率逐步放缓。如果平板产品不能进一步提升其刚性应用 ,市场增长速度会继续缓慢下滑。

最后王吉平强调,今年第二季度的传统个人IT产品市场集体跳水,并不意味着这是一个长期趋势。中国的传统个人IT产品的保有率还不高,如消费PC的家庭保有率仅在30%左右,在占中国70%人口的六级市场其发展空间还很大。未来5年,IDC依然看好传统个人IT产品在中国的发展,预计其将会在2012年第四季度出现反弹。

注释:

1. 本文的“传统个人IT市场”包含PC、显示器、打印机市场。

2. 部分IDC预测早于财务收益报告。

3. 出货量指发往分销渠道或终端用户的出货量。OEM销量按照其为之代工的厂商/品牌的销量计算。

4. PC包括台式机、笔记本和迷你笔记本,不包括手提设备、x86服务器、媒体平板设备(即iPad和基于Android系统的媒体平板设备)以及基于微软Windows系统的平板PC。所有厂商的相关数据按日历年统计。