关键字:中国电视 电视面板

但是,五一期间,中国六大电视品牌整机销售仅比去年同期增长0.5%,整体库存水位略升至五周,迫使品牌厂必须间歇性调节库存水位,预估5月出货和采购量皆往下调32%和 17.2%,出货量预估为310.8万台,采购量则为333.7万片。

WitsView研究部协理刘陈宏(Burrell-Liu)表示,欧洲政治经济情势动荡持续,再加上日本市场液晶电视需求锐减,预估今年全球液晶电视需求将由2亿1千650万台,下修至2亿1千450万台,年增长为7%。若欧债问题得以控制,加上中国新节能补贴措施于六月施行,下半年旺季需求有望增温。

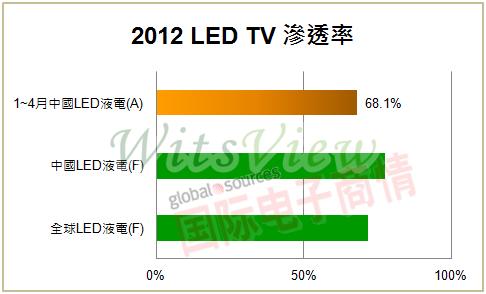

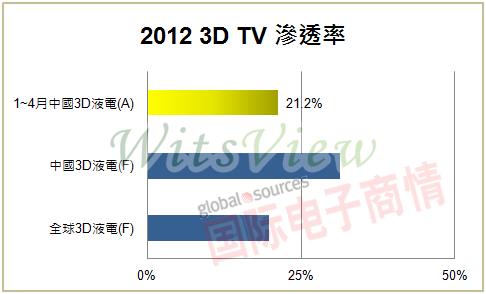

4月份六大品牌出口比重高达29%,1-4月平均出口比重已达到26.6%,而去年全年出口比重为22.3%,若要达成全年26%的目标已非难事。 1-4月出口比重尤以TCL的40.3%、海信的28.3%及康佳的23.1%表现较佳,对国际品牌有一定程度上之冲击。而1-4月整体中国六大电视厂在LED和3D渗透率更高达68.1%和21.2%。

Source:WitsView

电视面板供货分析

新奇美4月对六大品牌面板出货依旧位居第一,出货量达131.5万片,市占率32.6%;LGD则以19.3%排名第二;友达和三星则以18.9% 及12.4%的市占率位居第三及第四。近来奇美电新尺寸产品开发速度快,客户布局完整,预计下半年将再量产58英寸,主打55~60英寸市场,以消化G5.5 产能为目标,目前主要锁定日系、中国品牌。新尺寸销售是否成功仍难定论,但从五一销售业绩未如预期及大陆需求减缓的情形看来,后续液晶电视面板的价格走势和市场供需状况须谨慎观察。中国节能补贴方案预计六月实施,为期一年,依产品尺寸规范(19~31英寸、32~41英寸、42英寸以上)以及能效指标区分予以补助100~450人民币,新一波的补贴方案是否能刺激市场需求值得期待。

WitsView表示,新奇美近来因财务压力吃重,经营的方向转以利润导向,企图于第二季达成损益两平,下半年转亏为盈。在产品规划上以获利能力较好的39英寸和50英寸为主,针对成本较差的产品则视客户对于面板价格的接受度再决定是否能满足客需求。短期来看这确实有助于财报表现的改善,但以长久经营策略看来实为一步险棋。