关键字:太阳光电设备

问题并不在于订单量是否会提升,而是何时,以何种速度,以及谁将驱动此提升?还有,新的设备将选择哪些流程及技术?

如何评估新订单的产生?

当我们寻找具备前瞻性的指标时,往往会发现确实有一些明确的指标可供遵循。包括是否具备足够的供应量,能否满足2013年的需求;目前领先的一线制造商产能利用率是高是低;他们在2013年会需要更多产能吗;即使在动荡的市场条件下,他们是否仍希望扩张市场占有率。

还有,就是看当前的产能。不仅要看约50~70GW的装置产量,还要观察一线供货商的量产情况──即有效年利率。若一线制造商认为2013年的需求会在35GW以上,那么或许业界领先的制造商就必须增加额外产能,以维持或提升市场占有率。

太阳光电市场的独特性

这些方法都能有效地评估新订单的产生时间和数量,以便为下一轮的产能扩张做好准备。而设备供货商也大多进行了此类分析,用以评估市场情况。不幸的是,太阳光电产业的现实并非如此简单,目前这个产业仍存在着几个问题,而这些正是导致该产业不确定性的关键因素。

首先是(强迫或自愿)进行产业整合──该现象主要发生在中国的结晶硅(c-Si)产业价值链中。一旦发生这种情况,业界领导厂商的装置产量在大多数时候都可被夸大,因而大幅压低了资本支出需求。

短期发展蓝图也是一大关键。如果将多结晶硅熔炉升级到类单晶(cast-mono,即制造商以最小的资本支出来做升级),那么,这种短期的升级路线将成为整个产业提高效率的典范,对于一些愿意承受较高风险,希望进阶到下一代晶圆和电池生产的厂商来说,这可能会变成一个绊脚石。而对任何目前提供9N+等级多晶硅产品、希望实现安全投资转移(flight-to-quality)的业者而言,他们都会需要采用n-type或p-type单晶。

然而,对太阳光电设备供货商而言,截至目前为止,最令人担忧的情况,是一旦开放二手设备市场,将会蚕食新设备安装量,进而影响下一轮的设备资本支出。

二手设备重新流通的影响

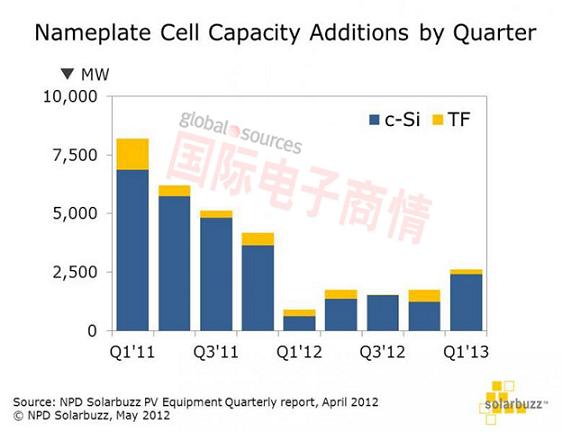

据NPD Solarbuzz的太阳光电设备季报(PV Equipment Quarterly)指出, 过去几个月以来,该产业的实际产能几乎都偏离预期。当然,产能预测的变化幅度很大。许多业界领导厂商十年前安装的生产设备,最终可能被赠送给当地的研究实验室,或是完全报废。由于当前市场对效率和价格的要求,目前薄膜生产线也不大可能重新启动。此外,随着新的结晶硅产业在2010年进入中国,2011年当地开始装设生产线,这些生产线有很大一部份采用当地制造的工具──这也意味着新兴的中国设备制造商确实实时抓住了商机。

然而,2010和2011的投资潮仍然带来了另一个威胁──即可能产生出许多高质量的二手设备──在许多情况下,这些二手设备都能为太阳光电产业提供来自顶尖设备供货商的先进甚至未使用过的生产工具。要想得到所有这些设备的安装位置,以及它们的使用情况等详细数据几乎是不可能的,不过,5GW到15GW的锭到模块(ingot-to-module)生产工具相关数据倒是可轻易获得。

在2010和2011年期间,有许多新兴太阳光电业者疯狂地投入该产业,他们都对加工工具和制程设备需求孔急,这也为该产业擘画了美好的发展前景。但这却无助于2011年底太阳光电设备供货商的营收。这主要是因为这些设备必须在12个月内被运送到许多心急如焚的太阳光电制造商手中,这些制造商需要快速的出货支持,而且他们通常都支付了巨额的头期款。

在2010/2011年出货的工具应该有很大一部分已经被回收,并流入二手设备市场,而这必然会对太阳光电设备供货商的新订单造成影响。净效应可能是该产业会持续衰退到2013,而且一直到2013下半年以前,该领域的营收很可能都不会出现高峰。而尤其令人震惊的,是这可能对设备供应市场的策略所带来的重大影响。

因此,更高的面板效率,都会直接影响到新制程和新生产工具,在观察2011年12月31日前出货的废弃设备时,这将成为一项重要的因素。然而,在12个月之内,产量的变化往往是渐进和缓慢的,而非遽然发生改变。因此,即使新的制程都必须符合新的能效门坎,但目前看来设备供应链中谁会是赢家或输家仍难定论。同时,随着今天的太阳光电产业出现更多不同的高效率方案,要说未来情势会如何演变还言之过早。