关键字:晶圆厂 设备支出

今年最强势的设备支出地区,分别为韩国(110亿美元)、台湾(85亿美元),以及美国(83亿美元),而今年所有半导体产品类别支出皆有增加,其中以内存及晶圆代工的增长幅度最大。预估2013年,前三大市场依序是韩国(125亿美元)、美国(115亿美元),以及台湾(80亿美元)。

建置支出方面,在过去几个月内,英特尔(Intel)、三星(Samsung)、中芯国际(SMIC)、台积电(TSMC)、联电(UMC)与其它半导体大厂相继宣布新的建厂计划,前景一片乐观。SEMI的报告指出2012年有45项建置计划(包括新的和进行中的),在2013年则预估会有24项建置计划推行。新建晶圆厂部分,今年将有11座新厂开始动工,而今年整体晶圆厂的建厂支出将下滑6%达62亿美元。明年预计有7座新厂开始动工(数量在未来几季或许会略有调整),预计建厂支出只微降1%达61亿美元,接近持平关卡。

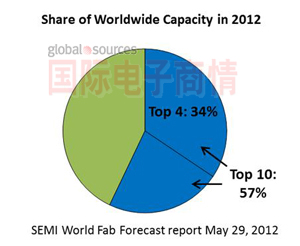

2012年新建的晶圆厂计划总产能约为每月90万片(八寸约当晶圆)。其中的产能分布为,内存产品60%,晶圆代工厂20%,而系统逻辑芯片则占20%。至于2013年的新厂规划,也预计带来55万片的月产能。最大的10家公司将贡献全球约57%的产能,其中,月产能超过百万片(200mm等值)的三星,TSMC,SK海力士和东芝/Sandisk占全球产能的34%。