关键字:液晶面板市场

2012年全球经济情势持续受到欧元区债务危机的拖累,虽然美国祭出QE3,却增加了全球通货膨胀问题加剧的风险,加上青年失业率高涨,整体市场信心依旧疲软,导致IMF再度下修今明两年的全球经济增长率至3.3%与3.6%。

预期2013年大尺寸液晶面板整体需求将持续在全球经济的谷底中震荡,但WitsView指出,过去面板市场严重供过于求的局面,在需求面(面板尺寸加速增长造成面积需求大增)及供给面(新产品与新技术的研发造成的产能局限)的两大变动之下,将获得明显的改善。

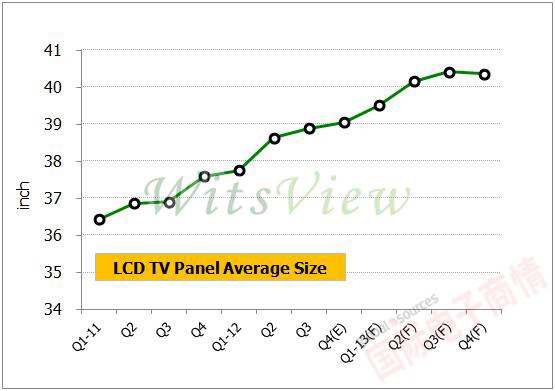

需求面:中国政府于六月颁布的节能惠民政策,对面板产业带来的影响不光只是面板需求量的增加,中国电视品牌为了获取高额补贴,整体产品线持续朝大尺寸与高效能做调整,加上第四季北美市场强打60英寸低价促销,都加速了电视面板平均尺寸的快速增长。WitsView上调了2012年液晶电视面板平均尺寸至38.5英寸,预估2013年Q2,电视面板平均尺英寸将有望一举突破40英寸大关。尺寸的增长意味对面板面积需求的大增,2013年电视面板整体面积需求年增率,将上看11%。

来源:WitsView

供给面:2012年面板供应厂商力求改善亏损,对于短、中、长期营运,提出了改善对策。短、中期营运力求持续改善生产成本,针对各自产线及产能优势的极大化,研发出更高经济切割率的新产品(如19.5英寸/39英寸/50英寸/58英寸),藉以形成产品差异化来维持稳定的出海口。长期营运力求永续经营,对于新技术如Oxide、AMOLED相关技术研发、试产等动作持续进行,且近年来IPS/FFS等广视角技术在行动装置上蔚为主流,部分面板厂亦积极改造产线、寻求专利授权,以抢食此块大饼。2013年未有新产能的增加,面板厂进行产线改造、导入新技术、调整产品线等作为,将使得面板供给受到结构性的局限。

WitsView预期2013年液晶面板市场供需环境偏向较为平衡的局面,但潜藏三大变量恐对市场造成负面影响:第一,2012年液晶电视面板及笔电面板的超额备货,恐成为2013年市场库存压力的主要来源。第二,中国惠民政策整体补贴预算充沛性及政策是否有延续性?整体续航力是否能持续带给市场正面激励?第三,美国总统大选后是否面临财政悬崖及欧洲经济低迷是否持续扩大而进一步拖垮全球经济复苏力道?

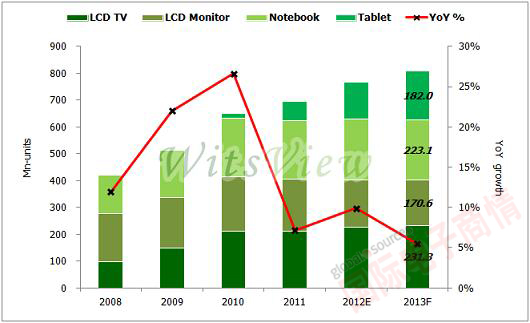

WitsView预估2013年大尺寸面板的需求年增约为4~5%,面板总量上看8.07亿片,其中平板电脑面板的年增长率仍将有35%之谱,达1.82亿片。随着电视面板平均尺寸激增,推升市场对大尺寸面板需求面积将达137~139Mn m2,较2012年增长约8~10%。

来源:WitsView