无疑,“轻晶圆厂”(或“轻资产”)商业模式在IC产业的传播速度极快,并引起了业界关于芯片制造业前途的巨大争论。在全球范围内,这种商业模式正在被越来越多的大型IDM所采纳。最近,东芝、瑞萨、索尼和富士通等日本大型IC厂商也加入到轻晶圆厂/轻资产潮流中来。它们比美国和欧洲IDM晚了七年――欧美大型IDM七年前就开始控制在300mm晶圆工厂上面的资本支出并增加使用第三方代工。目前几乎所有IDM(不包括英特尔和许多存储器厂商)都计划把资本支出控制在不超过年营业收入的10%水平。而在过去10年,IC产业的平均资本支出与营收之比在20%以上。

轻晶圆厂/轻资产策略的出现,导致一些人匆忙预测许多IDM将成为无晶圆厂,因为这些IDM停止投资兴建领先的晶圆厂和开发下一代数字CMOS技术。确实,有些IDM使用轻晶圆厂/轻资产策略作为走向无晶圆厂的垫脚石,比如LSI和IDT。但是,仍有许多IC厂商坚持认为,长期来看“轻晶圆厂”的商业模式是可持续的,因为他们可以把发展的重点放在不需要300mm晶圆制程或者是昂贵的晶圆厂上。

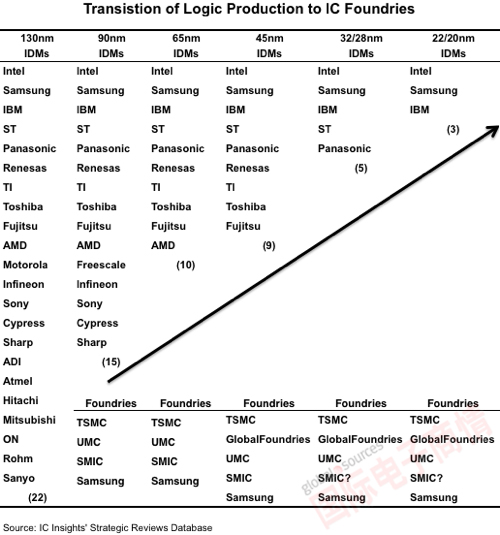

IC Insights指出,越来越多的大型IC厂商宣布将更多依靠外部代工厂来生产其IC产品(如意法半导体,NXP,英飞凌,瑞萨,索尼,富士通,东芝等)。不难想象,未来5-10年,代工厂对IDM的销售将“影响”越来越多的全球IC销售。如下图所示,生产领先逻辑器件的IDM数量在130nm技术节点上有22家,到22/20纳米技术节点可能只剩下三家(英特尔、三星和IBM)。当然,随着IDM减少制造业务,大型IC代工厂将延续这些业务。