关键字:NAND

NAND Flash供给面

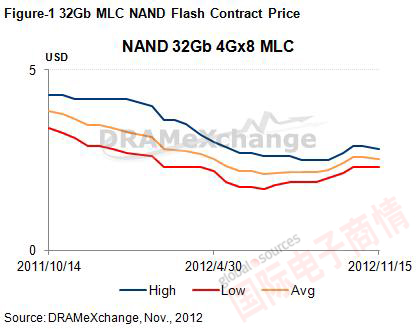

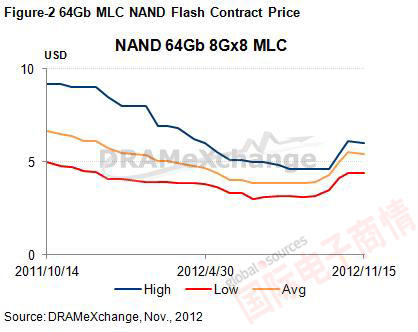

考虑到自2012年第四季到2013年上半季市况将转为清淡、2013年需求能见度偏低的情况下,多数NAND Flash厂将暂缓产能扩增的计划,加上东芝宣布将弹性减产30%的政策持续实施至2013年第二季,后续是否回复全产能生产则要视市场需求而定,因此2013年总产出将仰赖制程转换。目前多数厂商正积极从25纳米等级转进至20纳米等级的系统产品,但由于良率问题导致制程比重无法如预期般的效率提升,加上对于16纳米等级的量产时程与应用,在系统产品时间点有因为难度提升的关系出现递延的现象,DRAMeXchange将明年总产出增长率从原本的45%下调至41%,而2013年上半年产出的增长幅度也较预期的减少。

NAND Flash需求面

2012年第四季的系统产品在强势品牌的带动下,自九月至十月底的备货效应带动合约价的上涨,同时多款低价智能手机与平板电脑的新机上市需求也加助了涨势。然而针对年底传统欧美销售旺季的备货需求在十一月上旬高峰过后,动能已逐渐转弱,加上多数系统厂商对于2013年第一季全球市场与中国农历新年带动消费的展望转趋保守,笔记本电脑、智能手机与平板电脑明年第一季的状况也预期较第四季衰退,因此综合两个需求的因素,我们认为从十二月份开始至2013年第一季的需求将较第四季来得薄弱,因而压抑了NAND Flash价格继续上涨的动能,并且转而朝向下滑的格局。

综合供给面与需求面的考虑来看,NAND Flash价格在备货需求高峰过后开始逐渐转弱之际,即便是供货商持续采取产出紧缩的政策也将难以扭转整体市场转趋保守,因此我们认为主流NAND Flash合约价将在十一月份下旬与十二月呈现逐步缓跌的格局,针对明年第一季的看法也采取保守以对。