关键字:IMS Research 光伏市场

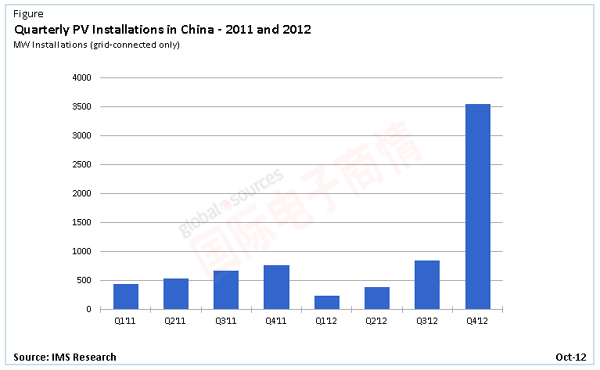

《太阳能发电发展“十二五”规划》于9月再次调整,目标是到2015年光伏发电系统装机20GW,太阳能热发电装机1GW。然而,这个计划并没有提及业界所期盼的的财政刺激计划。IMS Research高级光伏分析师Frank Xie表示:“虽然旧的并网和电力传输等问题仍然没有得到解决,但2012年第二季度又出现了新的问题,如银行贴现恶化、债务危机、中国经济整体放缓。许多项目都声称已经完成了招投标过程,但是,基本都仍处于待建状态。这些集成项目将获得优先开建,因此,年底最后一个季度,光伏市场装机量将激增。”

出于严格的成本控制考虑及对欧盟双反调查的担忧,2012年,为数众多的中国光伏供应商身处困境,产能利用率一直保持低点。光伏多晶硅、硅片、电池和组件制造商的平均利用水平在第三季度都出现下降,平均低于60%。尽管中国硅片产能利用在第三季度下降,但平均产能利用率下降至仅58%。越来越多的电池制造商青睐来自第三方具有价格竞争力的硅片。为了应对预计中的国内装机爆发,产能利用率预计将在第四季度略有回升。

由于需求疲软,与第一季度相比,2012年第二季度逆变器的出货量和营收双双下降。根据该报告,2012年上半年逆变器出货量只有700MW,不到2011年下半年出货的一半。然而,Frank Xie对于今年下半年逆变器出货量持有一个积极的观点。他说:“情况将出现改善,预计2012年下半年中国迅速扩大的逆变器供应商基础将出货超过4GW。”