关键字:面板厂商

友达及奇美电的8.5代线合计玻璃基板月产能为11.4万片,但9月时京东方第1条8.5代线产能已达9万片,而华星光电9月时8.5代线产能则达到10万片,并将在2013年底前提高至13万片;另外,京东方所投资的合肥鑫晟光电将于2014年投产,规划玻璃基板月产能为9万片,因此两岸面板厂商在8.5代线月产能差距在2014年底时恐将扩大至20万片规模。

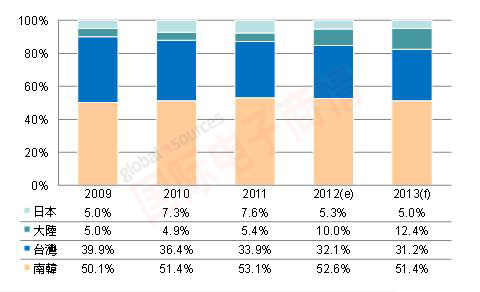

相对于陆厂的持续扩大产能,预估台厂在2013年的大尺寸TFT LCD面板产能仅增加0.2%,占全球产能比重预估将较2012年减少0.9个百分点,降至31.2%。台厂在产能扩增心态保守的原因之一为财务结构相对较差,难以进行大规模投资,更重要的因素是中国政府对本土企业的政策支持,对台厂于中国市场竞争构成负面的影响。

中国本土在大尺寸TFT LCD产能的持续扩增,主因为中国政府制定的面板自给率8成的政策目标,2011至2012年台湾地区厂商虽在中国本土LCD TV面板采购占有5成的比重,但长期而言,调整客户组成结构、转向具竞争利基的应用领域,将是不可避免的发展方向。

2009~2013年全球大尺寸TFT LCD面板产能比重变化

资料来源:DIGITIMES,2012/10