2012年下半年虽进入半导体产业传统旺季,但由于欧债问题尚未解决,造成终端市场需求减弱。而由全球半导体产业重要景气指标北美半导体设备订单出货比(B/B Ratio)变化进一步观察,B/B Ratio历经连续4个月的下滑,2012年8月B/B Ratio更仅达0.84,数值跌破至1以下,表示未来全球半导体产业景气展望仍趋向保守。

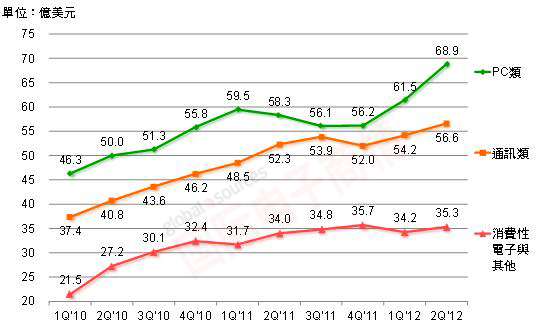

2012年第2季,来自芯片供应商强劲补货需求,一方面造成大中华地区晶圆代工业者单季营收大幅增长,使得基期相对垫高;另一方面因为全球主要芯片供应商存货金额于第2季末已创新高,在景气能见度下降、终端需求转弱的预期下,可能重新采取调节库策略,进而造成晶圆代工产业景气增长力道减弱。

然而,由于2011年下半晶圆代工产业景气进入下降循环阶段,基期相对偏低,亦使得2012年下半大中华地区晶圆代工产业产值仍能达到22%以上年增长力道,预估2012年大中华地区晶圆代工产业产值亦能维持在12%以上年增长率。

展望2013年,受全球景气增长趋缓、主要芯片供应商去化库存等因素影响,大陆晶圆代工业者缺乏先进制程技术,加上朝特殊制程转型的效益亦难于短期间展现,DIGITIMES Research预估,大陆晶圆代工产业产值年增长力道将明显趋缓,仅达2.1%。

台湾地区晶圆代工产业则在台积电仍将享有于28纳米及其以下先进制程技术领先所带来优势,联电来自40/28纳米制程占营收比重亦将显着攀升的助攻,加上力晶持续提升晶圆代工业务比重, DIGITIMES Research预估,2013年台湾地区晶圆代工产业表现将有机会优于大陆,产值年增长率将达6.2%。

1Q’10~2Q’12主要芯片供应商应用别存货金额变化

来源:DIGITIMES,2012/10