IDC表示,全球范围而言,无论是消费性或是企业应用领域,对智能互联终端的需求持续强劲,除了已经在积极使用的设备,仍添购新的设备。不过在美国市场,不只是PC,整体智能互联终端也面临了设备出货量与营收同步萎缩的窘境。美国智能互联终端市场第二季出货量较上一季减少7.8%,较去年同期减少5%,为4,740万台,营收则较上一季减少10.3%、较去年同期减少8.6%,为248亿美元。

原本快速大量增长的美国平板电脑与智能手机市场,现在显然也开始呈现增长趋缓。IDC指出,整体宏观经济状况以及一定程度的设备饱和,已经开始对市场产生冲击。

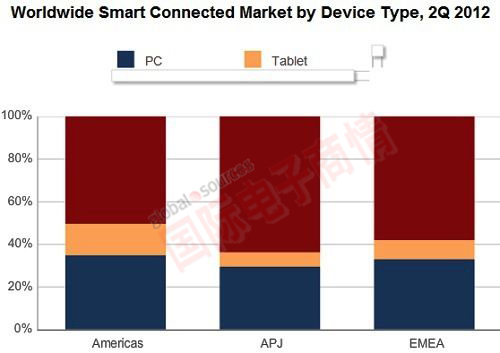

2012年第二季全球各区域市场不同类型智能互联终端出货比例

来源:IDC

展望未来,IDC估计智能互联终端市场2012年至2016年之间的年复合平均增长率(CAGR)为14%。其中占据整体智能互联终端出货比例超过59%的智能手机,2012年出货量估计将增长15.8%,并在2016年占据整体智能互联终端出货63%的比例;平板电脑的出货量也增长快速,占据整体智能互联终端市场比例将由2012年的10%,在2016年达到13%;至于PC出货占比则将由2012年的31%,在2016年减少至24%。

以区域市场来看,亚太区的PC与智能手机出货量在全球名列前茅,但当地的平板电脑出货量较已开发市场相对低一些。欧洲、中东与非洲(EMEA)市场的平板电脑出货量占据整体市场比例在预测期间将会持续增加;美国与亚太区市场平板电脑出货量也会增长,但在全球市场占据比例仍然较小。

“最近的出货数据显示,我们已经完全进入了一个多装置时代(multi-device era),也就是每个人会采购并同时使用多种装置,而且通常这些装置采用的操作系统也不一样。”IDC分析师Bob O'Donnell表示,“这种发展趋势不只对应用程序开发商、设备制造商、网络服务供货商、商业活动带来冲击,甚至对个人使用者来说也影响深远。”

近期看来,IDC预期全球整体智能互联终端出货量将达到近12亿台,较2011年增长27.4%;该出货量并将在2013年再增长19.2%,达到14亿台。以较长期眼光来看,IDC则预测在2016年,全球智能互联终端出货量可达到20亿台;届时亚太区会成为全球最大的市场,智能互联终端出货量超过8.6亿台。

美国智能互联终端市场预期也将持续增长,2016年出货量将达6亿台,2012至2016年间的CAGR为13.7%;不过IDC预期,EMEA市场的增长速度会比其它区域慢一些,2016年出货量仅为5.3亿台左右,预测期间CAGR为12.6%。

至于在装置种类方面,IDC表示智能手机将会是出货量占据整体智能互联终端出货比例最高的产品,不过平板电脑会是增长速度最快的,出货量CAGR在2012至2016年间将超过22%。