与属于淡季的第一季度相比,第二季度环比增幅还不到3%,突显2012年半导体市场状况不容乐观。如果2012年半导体产业要想强于2011年,那么第二季度增幅至少应该达到4%。

欧元区危机持续、中国制造业增长放缓而美国失业率高居不下,全球经济形势日益令人担忧,导致第二季度全球半导体产业增长非常令人失望。全球大约三分之二的半导体供应商营业收入低于2011年第二季度。

第二季度的疲弱表现,为2012年全年的半导体产业增长前景蒙上阴影。2011年全球半导体营业收入仅增长1.4%,但IHS公司预测认为2012年市场形势更加黯淡。考虑到今年上半年的糟糕情况,先前的预测可能进一步向下修正。

欧洲厂商陷入泥淖

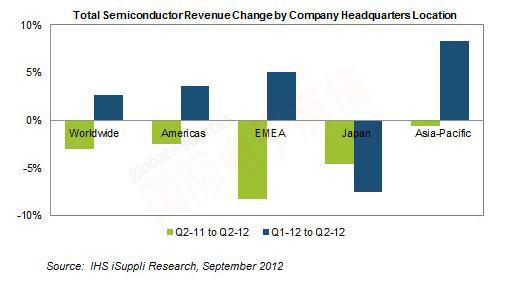

第二季度,所有地区的厂商营业收入均出现下降,整体半导体营业收入低于去年同期。

在全球最大的10家半导体供应商中,六家营业收入萎缩,四家的降幅达到两位数。

欧洲厂商下滑幅度较大,因该地区的经济危机拖累了芯片销售。第二季度,欧洲半导体供应商的整体营业收入同比下降8.3%,在各地区中表现最差。欧洲三分之二的供应商营业收入下滑。

顶级欧洲半导体供应商意法半导体营业收入比去年同期下降16.4%。

日企面临季节性下滑

日本半导体供应商也出现下滑,其整体营业收入同期减少7.5%。虽然半数日本芯片供应商营业收入下降,但东芝、瑞萨电子、富士通半导体和三菱等大型厂商的营业收入大减,加剧了整体跌幅。

日本芯片供应商营业收入增长的标准模式是,通常在截止于每年3月的会计年度强劲增长,然后在截止于6月的第一财季下降。市场预期日本供应商营业收入将在截止于9月的季度出现反弹。

仅四家营收增长

在全球10大半导体供应商中,英特尔仍为魁首,市占率为16.0%,营收同比增长3.1%。高通市场份额为3.8%,营收大幅增长23.7%,总体排名从一年前的第七升至第四。博通也实现了两位数的增长,营业收入上升10.0%,排名上升一位至第九。

另一个赢家是排名仍为第二的三星电子,因收购三星电机,其营业收入增长5.8%。

*Dale Ford是IHS公司的电子与半导体研究总监。