关键字:电子零组件

欧美及中国大陆市场经济前景

根据IMF最新全球经济增长率预估,2012年全球经济增长率为3.5%,相较于4月份公布之预测数字往下调整1%,由此可见全球经济景气于第一季落底并逐步向上成长的期望可能落空,至少目前还无法看出景气开始向上的端倪。

除了欧债拖垮全球经济外,美国也面临经济疲弱的困境,以及新兴国家出口减少的现象,都反应全球景气与消费力道仍然持续低迷。下游终端产品部份,鉴于Ultrabook售价超过市场期待、观望Windows新架构平板电脑(Win8 & Windows RT)以及iPhone 5、iPad mini等产品问市,电子终端产品市场明显呈现停滞观望。

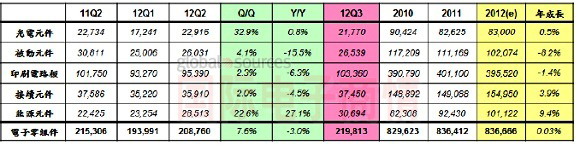

2012年第二季台湾地区电子零组件产值 (单位:新台币百万元)

来源:工研院IEK ITIS计划,2012/08

LED产业第二季增长32.9%

以各类别电子零组件来看,在光电组件部分,随着背光市场回温、照明市场回暖有助各台湾厂商去化库存并提升产能利用率达8成以上,标竿厂商因应产能与需求缺口纷纷扩充产能,2012年第二季LED整体产值达新台币229亿元,较上季增长32.9%,季增长幅度恢复以往水平。

展望第三季, LED产业受欧债风暴影响潜藏许多不确定性, LED背光市场需求紧缩,品牌客户下修出货目标,外销欧美的LED照明厂商面临订单下滑危机,订单能见度未明,因此预估2012年第三季台湾地区LED产业产值约新台币218亿元,微幅下滑5%。

无源元件微幅增长4.1%

被动组件部分,由于占产值近六成的电容产品平均单价下降幅度已有趋缓,加上台湾电容产品应用以PC/NB为主,在Ultrabook以及平板电脑带动下,估计2012年第二季台湾被动组件产值较上季略幅增长4.1%。

展望2012下半年,全球经济仍无回温之明显迹象,以被动组件产品而言,仍以手机应用领域独占熬头,其中又以石英振荡器相关产品最具增长力道,唯振荡器占台湾被动组件产值仅约6%,在大宗产品MLCC及芯片电阻无力拉抬之下,预估2012年第三季台湾地区被动组件产业产值约在新台币265亿元。

PCB第三季将大量拉货

印刷电路板部分,随着市场更多厂商推出Ultrabook、平板电脑和智能手机产品的带动之下,拉升了台湾地区PCB产业在2012年第二季产值上升2.3%,产值达到新台币954亿元的规模。工研院IEK ITIS计划指出,Windows 8 确定在10月26日正式上市,相关Ultrabook、NB、PC、平板电脑等所需的PCB产品将在第三季开始大量拉货,预测台湾地区PCB产业在2012年第三季将正增长8.4%,产值将可上升至新台币1,034亿元规模。

连接器同比衰退4.5%

接续组件部分,鉴于Ivy Bridge处理器出货递延使Ultrabook 6月才有较明显出货、iPad/iPhone进入新旧产品交替过渡期、Win8第四季才上市产生之观望心态等因素影响,使台湾地区连接器产业第二季表现仅较第一季呈现微幅增长2.0%,产值估计达新台币359亿元,较去年同期则衰退4.5%。

展望2012年第三季,在整体经济环境仍趋保守下,加上新款超轻薄笔电/智慧手机/平板电脑产品于第三季末起才可望有较大量出货,预计将呈现旺季不旺态势,估计台湾地区连接器产值约为新台币374亿元,仅较前一季小幅增长4.3%。

能源组件再创营收新高

能源组件部分,2012年第二季台湾厂商在下游终端产品之电池出货,受惠于下游顾客平板电脑及Ultrabook等新产品市场需求强劲,业绩自第一季呈现淡季不淡,至第二季时因出货量持续增加而陆续创下营收新高之状况,另外在超极本等应用薄型化软包装电池模块,目前也以台湾厂商在技术累积上最为成熟,因此吸引下游各品牌厂商持续合作,估计台湾地区能源组件产业2012年第二季产值规模达新台币285亿元,较上季增长22.6%。

展望2012年第三季,台湾厂商在进入电子业出货旺季,Ultrabook、平板电脑等新品相继上市下,NB客户新机种开始大量拉货,让接单优于预期,预期第三季能源组件产值将增加至新台币306亿元,全年产值规模约1,011亿元,相较2011年增长9.4%

工研院IEK分析了厂商动态,并就第二季度重大事件做出分析,分列于如下4点。

1. 被动组件厂纷纷跨足LED散热基板产品

终端电子产品市场萎缩,影响全球被动组件产品需求,厂商在遍寻不着产品出海口之际,无不想尽辨法扩展产品新应用领域,或是开发异质新产品。由于LED散热基板与被动组件制程相近,加上厂商普遍看好未来LED照明需求,因此众多被动组件厂投入LED散热基板生产行列,包括禾伸堂、聚鼎、大毅、光颉等。

由于大多数被动组件厂均有黄光微影薄膜制程以及精密电铸技术能力,加上LED散热基板所需求设备与材料均与被动组件厂相近,被动组件厂投入LED散热基板生产所承受的风险较低,并可稀释被动组件因景气循环因素所造成之营运下滑。

虽然目前上述厂商LED散热基板营收贡献都在1成以下,每月出货都只有5万片左右,但不可讳言LED散热基板均是目前最具增长动能的产品线,随着产能利用率逐渐提升,未来LED散热基板也将成为获利主要来源。

陶瓷材质为被动组件厂切入LED散热基板使用之主要材质,其中氧化铝材质的耐热及稳定性更是未来发展重点。被动组件厂发展LED散热基板具有技术切入优势,但关键在能否顺利出货给国际品牌大厂,以及良率有效提升至八成以上。

2. 配合日本政府推动LED照明,Panasonic提前停产白炽灯泡

自311日本大地震发生后,日本一度陷入能源危机中,施行多次节电策略,节能已成日本最重视的课题之一,日本经产省和环境省为了推动节能产品于2012年6月开会敦促照明设备业提倡LED灯泡以节约用电,日本电子大厂Panasonic配合日本政府,已决定在2013年3月底前停止生产一般白炽灯产品。其余如Toshiba Lighting & Technology Corp、Mitsubishi Electric Osram Ltd均已停止一般的白炽灯泡的生产,仅剩下部份不易由LED灯泡替代的特殊产品。

照明占家户能耗的13%,因此转换成LED是一项重要的工作,若日本全国的灯泡皆改用高效节能替代品,一年便可省下50亿度电。政府政策推动加上厂商行动配合,加快LED照明取代白炽灯泡的速度,也带动LED照明市场的增长。工研院IEK ITIS计划表示,具备庞大市场潜力的LED照明市长正快速起飞中,LED厂商之间的竞争将从技术差异转向成本与通路的控制能力,预期掌握通路的大型集团将成为全球LED照明市场的主导者,全球LED大厂于市场之布局也将由产能扩张转向与市场通路及集团间的合作。

3. Intel宣布Thunderbolt将支持Windows平台

CPU巨擘Intel于2012年Computex计算机展正式公布Thunderbolt超高速传输接口技术即将支持Windows平台。Thunderbolt除传输率达到10Gbp的超高速水平,同时具备双向/双信道数据传输特性,并可以同一条缆线进行数据(PCI-Express)及视讯(DisplayPort)传输,同时兼容于现有DisplayPort装置。

该规格标准除因应高画质多媒体内容的连结需求外,也与USB3.0类似可为总线供电装置提供缆线供电功能,故其齐集数据、影音、电力传输于一身的特性,与高频宽、低延迟、扩充性等应用优势。此外,因该传输接口规格同时支持Macbook iOS与Ultrabook Windows OS平台,也将打破过去仅支持Apple笔电的局限性,进一步扩大市场规模,并带动对应新规格连接器与缆线的同步增长。

展望未来,可以预见Thunderbolt的推出将吸引PC、主机板、ODM、Connector、Cable…等供应链业者的大幅支持,透过生态体系厂商的推广,加速技术应用渗透率与商品化脚步。预计2012年下半年起就会有领导业者推出具备高性价比之Cable与Connector,并逐步衍生出可观的连接组件与缆线需求,为连接器产业增添市场新动能。

4. Samsung SDI新增马来西亚生产线

韩系锂电池制造大厂Samsung SDI于4月宣布将于今年下半年在马来西亚设立锂电池新生产线,产品目标锁定东南亚国家如越南和马来西亚,新的生产线将制造供手持设备如智能手机、平板电脑和笔记型计算机使用的电池。

Samsung SDI原先除韩国国内生产线外,也在天津设立锂电池生产线,东莞则负责电池模块组装业务。虽然近年陆续于两地扩充生产线,但也面临持续扩充下的风险集中问题,未来在马来西亚当地直接生产,产品将可供应东南亚新兴市场之用。

以Samsung SDI 过往对于生产规模持续扩充以求规模经济优势的策略,未来预料也将持续保持,除对于国际上其它电池制造同业生产成本造成压力外,未来也可能垂直整合,对于台湾电池模块厂商经营上造成压力。

未来展望

欧债问题持续蔓延使欧洲整体经济表现仍然低迷,美国仅呈温和复苏且失业问题仍未解决,中国、印度、俄罗斯、巴西等新兴国家受到欧美需求不振影响出口导致GDP增长同步下跌,总体经济增长处于相对疲弱状态。然而工研院IEK ITIS计划表示,新款超极本/智能手机/平板电脑产品于第三季起将陆续问世,预计将略幅带动电子零组件市场,预估2012年第三季台湾地区电子零组件产业将较2012第二季增长5.3%,规模达新台币2,198亿元。

虽然Ultrabook、中国大陆中低价智能手机、平板电脑等电子终端产品持续推出,然而欧债风暴、全球各项总体经济等负面不利因素仍将笼罩2012年全年市场消费动能。预估台湾地区电子零组件产业2012整体电子零组件产值将比2011年仅略幅增长0.03%,达新台币8,367亿元的市场规模。

* 1台币=0.2121人民币元